В стране разруха, а в банках - всплеск доходности: рентабельность удвоилась

Национальный банк разместил на своем портале информацию о финансово-экономической деятельности банков за сентябрь. Первое, что бросается в глаза, - удвоение рентабельности их деятельности. И это - на фоне углубляющегося системного кризиса, безнаказанного хищения из банковского сектора миллиардов, ликвидации трех банков, из которых один имел поистине стратегическое значение для страны. Вот лишь два показателя: во всём банковском секторе было 1,3 тысячи подразделений и филиалов, в которых работало 10 тысяч сотрудников, в «ВЕМ» их было соответственно 561 и 2049.

Казалось бы, при таких катаклизмах финансовые показатели банковского сектора должны были бы устремиться вниз. Но только не в Молдове…

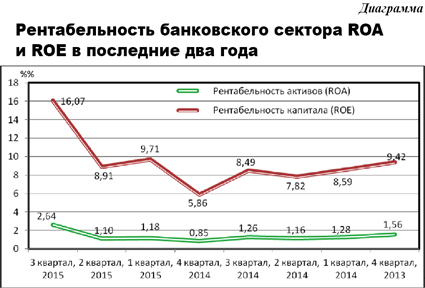

Представители коммерческих банков, анализируя свою деятельность, предпочитают рассуждать о рентабельности активов (ROA), которая многих не посвященных в особенности этого бизнеса вводит в некоторое заблуждение. Дело в том, что банки работают не столько на своих деньгах, сколько на чужих привлечённых средствах, которые формируют в несколько раз большие суммы. И это создаёт иллюзию якобы низкой доходности банковской деятельности в 1-2 процента к активам. Однако для любого экономического агента вне зависимости от сферы деятельности главный оценочный показатель эффективности – рентабельность собственного капитала. Она определяется как отношение чистой прибыли к средствам собственника данного вида бизнеса. А по итогам третьего квартала эта рентабельность достигла 16,07 процента. В абсолютном выражении за девять месяцев банками было получено 952,7 миллиона лей чистой прибыли, тогда как год до этого – 767,2 - на 20 процентов меньше.

В то же время, например, в перерабатывающей промышленности в абсолютном выражении в последние годы она была многократно меньше, а рентабельность собственного капитала приближалась к нулю – в 2013 году составила 2,9 процента, а в 2014-м – 2,6 процента. Именно поэтому в отрасли сокращается количество занятых и во всё меньших объёмах ещё вкладываются какие-то инвестиции. Для многих предпринимателей промышленные предприятия давно превратились в чемодан без ручки – и тащить тяжело, и бросить жалко.

То ли дело коммерческие банки. Если бы сюда не вмешивались вездесущие рейдеры, крышуемые высшими эшелонами власти, то этот вид бизнеса был бы не только самым доходным после торговли наркотиками, оружием, человеческим телом и тому подобным преступным эксклюзивом, но и самым надёжным. И показатели последних двух лет тому подтверждение.

На чём же банки строят своё благополучие?

Одной из наиболее значимых статей дохода с конца прошлого года стали многократно увеличившиеся поступления от покупок и продаж валюты. В условиях высокой волатильности лея спекулятивно закладываемый на валютных операция спрэд вырос в разы (курсовая разница в стоимости продажи и покупки валюты).

Но в последнее время доходы банков кардинально выросли и на манипулировании процентными ставками при расчётах с клиентами по принятым в прошлом депозитам и выданным кредитам. Именно в прошлом. Как известно, при оформлении кредитных и депозитных договоров банки, как правило, прописывают кабальное для клиентов условие - «плавающую ставку». Во многих странах ее корректировка строго регламентируется и зачастую привязывается к ставке рефинансирования центробанков. То есть к ставкам, по которым центральные банки выдают кредиты коммерческим. Но не у нас. А это позволяет банкам вершить произвол, который особенно пышно расцвел в последнее время.

В частности, с конца прошлого года ставка рефинансирования возросла с 3,5 процента до 19,5. С одной стороны, это позволило банкам без согласования с клиентами в одностороннем порядке, произвольно пересматривать ставки по ранее выданным кредитам в сторону увеличения, ставя заёмщиков перед фактом (со всеми вытекающими последствиями в части их обслуживания и погашения). А с другой - по ранее принятым депозитам они столь же «решительно» не повысили начисляемые проценты. Более того, в своём большинстве вообще оставили процентную доходность без изменения, увеличив её лишь для вновь принимаемых депозитов.

Чтобы не перегружать читателя информацией по каждому отдельному банку, приведём примеры по «Victoriabank», позиционирующему себя как первый банк Молдовы. Если говорить о леевых депозитах годичной давности, то, например, для банковского вклада «Avantajos» на 36 месяцев тогда была определена плавающая ставка в 9,8 процента годовых, которая до настоящего времени так и не была пересмотрена в сторону увеличения. Но так как индекс потребительских цен в сентябре уже достиг 112,6 процента, деньги, доверенные банку, не только не прирастают, а теряют в своей покупательной способности.

С тем, чтобы заманить в свои сети новых клиентов, «Victoriabank» предлагает уже и депозит «Standard» под 18,5 процента годовых на тех же условиях. Разумеется, у вкладчика есть право переоформить свои сбережения на псевдоновый вид депозита, но только с потерей начисленного процентного дохода за предыдущий период!

В части валютных вкладов поступили ещё проще. Тот же долларовый «Avantajos» год назад оформляли под 5,4 процента годовых, а сегодня по нему начисляют лишь 2,5 процента. И здесь та же безальтернативная дурка. Не нравится - забирай свои денежки, но без процентов за предыдущий год. И так по всему банковскому сектору!

Наши евроинтеграторы вовсю распинаются о европейских ценностях, которые гражданам Молдове даёт соглашение об ассоциации с ЕС. Но если бы нечто подобное произошло в любой европейской стране - там бы не только в пух и прах разнесли бы финансовое учреждение- мародёра, но и напрочь смели бы власть, допустившую даже значительно меньший грабёж вкладчиков.

Михаил ПОЙСИК, доктор экономики

Национальный институт экономических исследований АНМ

Галерея

Новости по теме

- Вчера, 10:54

- 12.12, 18:12

- 12.12, 10:22

- 11.12, 13:09

- 11.12, 13:00

- 11.12, 11:11

- 11.12, 06:16

- 11.12, 06:00

- 10.12, 15:54

- 10.12, 14:31

Комментарии (0) Добавить комментарии

Новости по теме

- Вчера, 10:54

- 12.12, 18:12

- 12.12, 10:22

- 11.12, 13:09

- 11.12, 13:00

- 11.12, 11:11

- 11.12, 06:16

- 11.12, 06:00

- 10.12, 15:54

- 10.12, 14:31